首先P2P当然不是庞氏骗局!听我娓娓道来

一,P2P的高收益与信托一样来源于市场刚需

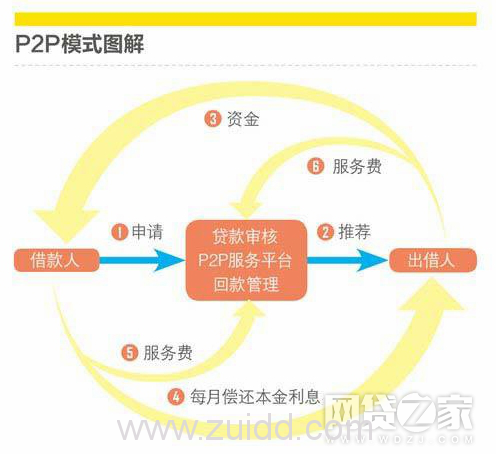

P2P模式示意图

P2P并不是什么高大上的玩意,它的模式很简单,平台做中间人拿出借人的资金放贷款,赚利差。一个最原始的互联网银行,仅此而已。

那么贷款放给了谁?整个市场的容量有多大?市场的利率有多高?其他理财方式是不是也出现过类似的畸形高收益?搞清楚这几个问题,就知道它是不是骗局。

1,贷款放给了谁?

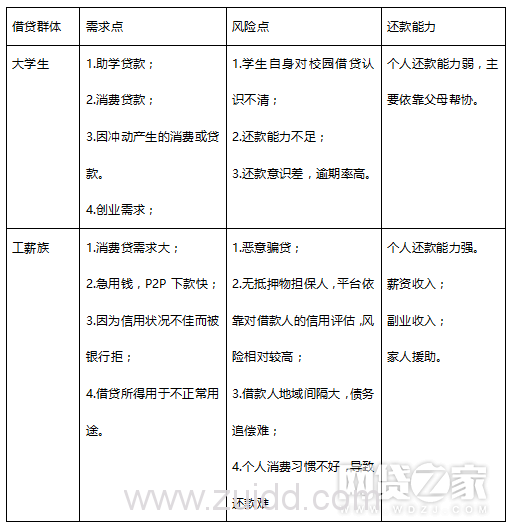

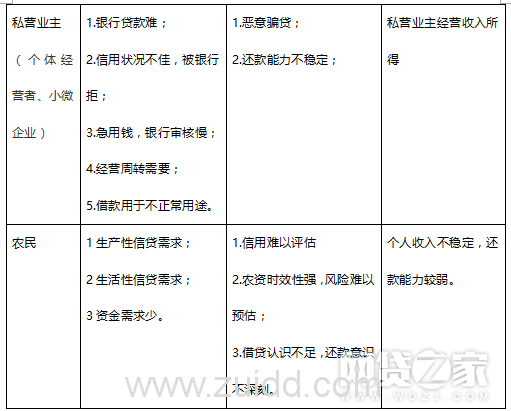

P2p所蚕食的放贷市场,主要是之前小额贷款公司、担保公司、典当公司从事的民间借贷市场。借款人主要是蓝领、个体户、小企业,这部分人群就是银行眼中 苍蝇肉,既讨厌又难啃。

多多分析了一下现在很火的线上借款人群特点,大家可以直观感受一下。

这部分人有真实的借款需求,完全不是旁氏骗局。

2,市场容量有多大?

这是一个非常庞大的市场,我们不要小看它。据统计,截至2017年初,全国共有小额贷款公司8673家,贷款余额9273亿元,担保公司和典当公司的部分无法统计,整个民间借贷市场据估算体量在3-6万亿左右。

3,市场利率有多高?

市场很大,借贷利率却很高。民间借贷利率多为24%-36%之间,超过36%以上的高利贷也屡见不鲜。利率本质是供需决定,从银行借钱无门,又急需用钱,极度稀缺导致民间借贷利率畸形。

很多人异常困惑什么样的行业能承受36%的高利息,投资人收益怎么会13%!!!其实长期来讲任何行业都承受不了,只有垄断管制的扭曲市场才会短暂出现这种怪现象。

4,市场是否饱和,竞争性强不强?

民间借贷市场爹不亲,娘不爱。银行看不上这块业务,一些小贷公司业务受限(资金量不足放贷区域受限),个人游击队(高利贷)很草根没有什么力量也成不了气候。所以P2P出现时,进入的几乎是一个空白市场,而市场内存在着大量的借贷需求,所以,P2P在这么高的利率条件下疯狂增长反倒成了一种正常现象,并没有违背市场原理。

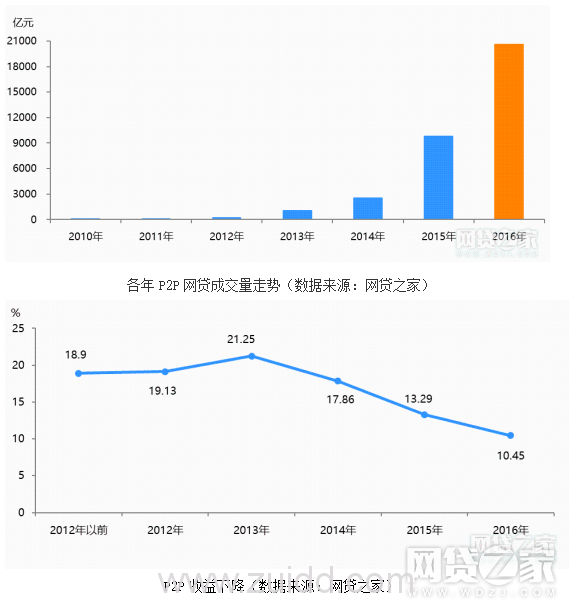

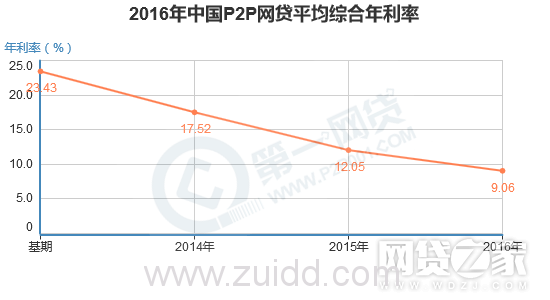

如此高的利率一定只存在于短期,当民间借贷市场供需平衡时,P2P的利率会大幅降低,我们直接看数据。

P2P的规模增长几百倍,利率从2013年最高21%跌至10%,下降一倍。

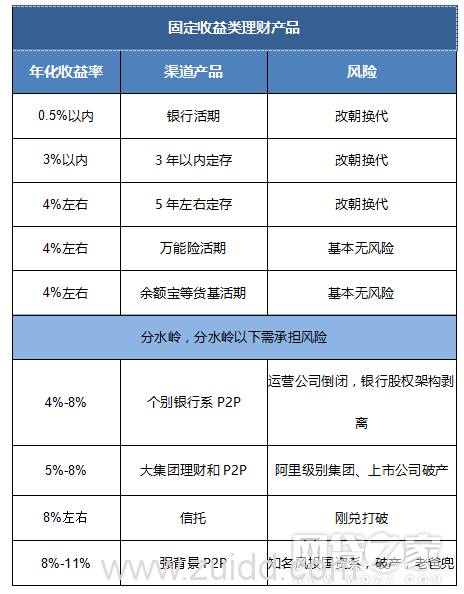

5、短期畸形的高收益并非P2P独有,信托也有类似的过程

当然这种现象并不是P2P所独有的,信托也经历过类似的过程。在08年之前信托行业发展非常缓慢,直到08年4万亿救市计划的开展,房地产和基建的资金需求大增,而这些行业很多都是银行限制贷款行业,导致很多房地产商借钱无门,于是纷纷找到信托借钱,从而迎来信托大发展。2008年突破1万亿规模,2013年突破10万亿规模,截止到2016年突破20万亿,发展非常迅速。在13年时候收益率能够达到16-18%,16年却跌破6%。随着市场逐渐饱和,基建和房地产逐渐成熟,信托市场资金供需平衡,使得收益率腰斩,红利不再。

二,与信托不一样的是P2P无监管、无门槛

为何同样经历过高收益阶段的信托被广大投资人追捧,而对P2P却唯恐避之不及觉得它是庞氏骗局?

因为信托有银监会严格监管,全国仅批准了68家信托公司,股东都是国企和地方政府,没有骗子和阿猫阿狗混入,项目经过层层审核,所以没有出现乱象。

而P2P是个野孩子无监管、无门槛,离钱又这么近,招引了太多的骗子、赌徒、草根。必然导致行业乱象丛生。

截止到2017年5年,共3756家平台阵亡,尤其是e租宝、泛亚、中晋财富等特大旁氏骗局案,让很多人误以为P2P就是诈骗,就是旁氏骗局。

不过,多多认为这是好事,P2P投资对普通人来说风险相对较高,需要有一定的风险意识。经过如此强烈的风险教育,还敢投P2P的人在投资人中属于相对比较理性的,这样更有利于P2P行业的长远健康发展。

三,P2P反而普通人性价比最高的理财方式

1,P2P是性价比最高的产品

投资并不是由外界所谓的谁好谁坏简单定义的,赚到钱才是真的。

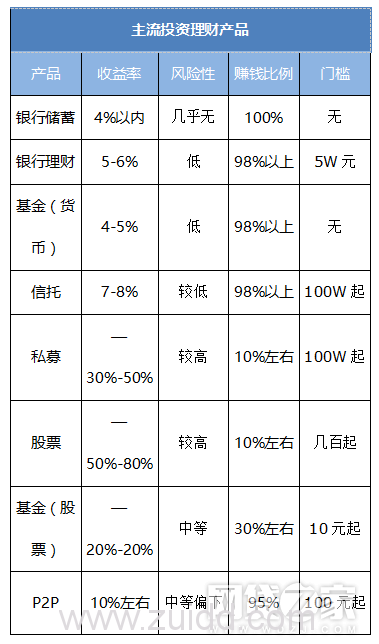

一个产品好不好也不是吹出来的,而是比出来的。我们来对比一下现在市面上主流的投资理财产品。

收益:P2P平均收益在10%左右,高于银行储蓄、银行理财、货币基金、信托;

风险:P2P投资还是有一些风险,相比于股票和私募来说风险算低的,但是选择较低收益的平台安全性基本可以与信托持平;

门槛:与收益相差不多的私募相比,P2P的门槛算很低的了;

赚钱比例:比其余几个高收益产品风险低的多;大部分人都是赚钱的

通过对比可知,对于普通投资人来讲,P2P确实是一种性价比较高的投资标的。但是P2P的风险确实要高不少,这是所有投资人必须面对和解决的现实问题,想获得收益,必然要承担一定的风险,付出和回报永远成正比。

2,P2P行业发展趋势向好,整体风险在不断降低

(1)、P2P投资亏损的人是少数

直接数据说话。截至2017年1月底,踩雷投资人47.8万人,但只占总投资人数的比例的4.5%,触雷资金265.8亿元,占总投资额的3.1%。换句话说,这个投资市场95.5%的人是赚钱的,96.9%的钱目前还是安全的。这个比例,跟股市7赔2平1赚的相比,要好很多。

(2)、P2P有实际价值

P2P实实在在解决了小微企业和社会底层人借钱无门的问题,增加了普通人的投资渠道。

截止到2017年5月P2P给小微企业和个人累计输送45790.32亿元资金,使得民间借贷利率3年内降低了一倍。P2P使得400多万投资人,累计获利4000亿元。P2P的交易规模7年时间暴涨了300倍。事实胜于雄辩,结果说明一切!

(3)、P2P整体风险在降低

几个大型P2P已率先完成了上市,行业领先的多个平台也在为上市做准备工作,整个行业逐渐步入成熟期。再加上从业者的素质提高,风控模型的成熟,大量银行、上市公司、国资介入,行业的整体风险在逐步降低。

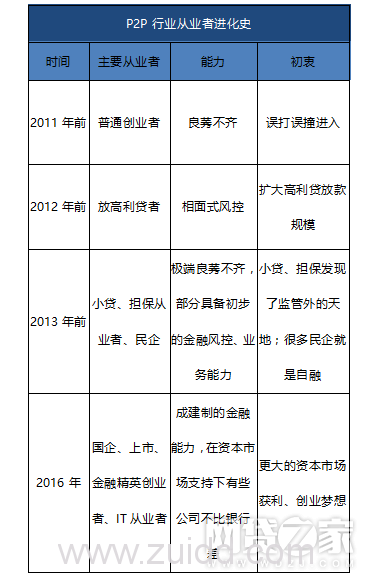

我们更细致的看一下P2P行业的进化史:

3,普通人投P2P唯一的门槛是识别风险

P2P风险不低,整个市场较乱,需要一定的风险识别能力。

不过相比于其他投资产品来说P2P算是很简单的产品了,用心学习几个月基本上能将平台的风险判断个七七八八。如果实在不想学不想动脑,也可以挑那些后台吓死人的低风险平台投资,收益少点也比银行和余额宝多。

4,P2P处在红利期

像其他金融产品一样,P2P的收益率正在逐年降低,从最高点的23%到16年平均收益仅有9%左右,收益率缩水了一倍,17年收益仍在下降,预计未来利率更低。目前还是红利期。

未来2-3年,P2P就会回归正常状态,争议会越来越少,人们会逐渐忘了它之前的疯狂,也不再有人质疑它是否为旁氏骗局。新投资P2P的人反而在垂涎早几年的收益。

人性,永远都是健忘的,亘古不变。